同为光模块“易中天”核心标的,天孚通信和中际旭创走势、业绩差距为何天差地别?

用餐饮产业链的比喻,你一听就明白了。

中际旭创是直接面向客人的餐厅老板兼行政总厨。它从上游采购各种食材,炒出一盘盘整菜(光模块),直接端给微软、谷歌、英伟达这些顶级食客(云计算巨头)。它直接面向最终客户,涨价降价的自主权在自己手里。

而天孚通信是专门给各大餐厅供应秘制调料包的上游供应商。它不直接面对食客,它的客户就是中际旭创、新易盛这些“餐厅老板”。它把光引擎、光器件等核心部件卖给下游的光模块厂,由后者组装成完整的光模块再出货。

搞清楚这个角色分工,你就明白为什么一季度报差这么多了。

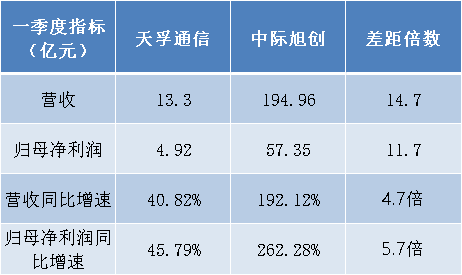

我把两家公司2026年一季度的核心财务指标放在下面这张表里,差距非常直观:

天孚通信一季度营收13.30亿元、净利润4.92亿元,同比增速都在40%-45%之间。这个成绩放在A股任何一家公司里,都算得上优秀。但隔壁中际旭创直接把桌子掀了——单季营收194.96亿元,净利润57.35亿元,一个季度的净利润就超过了2024年全年总和,同比增速分别达到192%和262%。

差距的根本原因,拆开来看就四层:

第一层:产业链位置决定了爆发力。中际旭创站在产业链中游的光模块成品端,直接承接了北美云厂商史无前例的算力资本开支大潮。2025年,中际旭创高速产品800G和1.6T的出货占比持续攀升,光通信收发模块业务的毛利率从34.65%提升到42.61%。

天孚通信站在上游光器件端,产品涵盖隔离器组件、BOX器件、陶瓷套管、光收发组件等。中际旭创一季度能卖出去多少钱,最终取决于客户在AI数据中心投入了多少。而天孚通信的业绩天花板,取决于中际旭创、新易盛这些下游客户从它那里采购了多少零部件。

第二层:产品结构是另一个决定性变量。天孚通信的光引擎是光模块成本最高、技术壁垒最深的核心部件,但毕竟只是单个组件,价值量上限有限。中际旭创卖的是完整的光模块整机,单价高得多。用航空产业链类比一下:天孚通信是卖飞机发动机的,一台发动机几个亿已经贵得吓人;中际旭创是直接卖整架飞机的,单价更高。

而且最关键的变量在于——中际旭创正在自己造发动机了。2026年一季度,中际旭创的800G和1.6T光模块中,硅光方案占比稳步提升。硅光方案的核心优势之一,就是把原本需要外购的光引擎等关键器件集成到芯片上。如果中际旭创加速自研替代天孚的外购光引擎,天孚的订单量就会受到挤压。

第三层:客户结构体现了谁离钱最近。天孚通信的营收高度依赖大客户,其中第一大客户Fabrinet贡献了公司63.31%的营收。虽然Fabrinet将天孚的光器件嵌入英伟达供应链,但天孚始终不直接面对终端需求,经营节奏由大客户的采购计划决定。中际旭创直接面向谷歌、微软、亚马逊等超大规模云厂商,订单体量、涨价传导能力、扩产节奏都由自己掌控。

第四层:现金流模式的差异非常耐人寻味。天孚通信一季度经营活动现金流净额仅1.82亿元,同比下滑37.92%,主要是原材料采购支出和税费支出同比大幅增加。而中际旭创一季度经营性现金流净额高达33.68亿元,同比增长55.58%。一个在拼命囤货,一个在疯狂回血。这背后就是供应商和龙头成品商的区别——上游要垫钱备货,中游拿钱出货。

聊完表面差距,再聊点别的。

第一,市场对天孚通信的预期为什么比实际高出那么多?截至3月29日,机构一致预期天孚通信一季度营收在25-27亿元、净利润在7.8-8.2亿元,而实际分别只有13.3亿和4.9亿。这巨大的“预期差”反映了机构犯了一个系统性错误——把天孚通信当作中际旭创和新易盛的平替,然后按模块厂的业绩来给光器件公司定价。天孚通信一季度毛利率超过56%,远高于中际旭创的46%。高毛利率意味着公司在利基市场有很强的议价能力,但高增长不等于高爆发,小池塘里养不出鲸鱼。

第二,H股上市意味着什么?天孚通信3月召开董事会审议通过了赴港发行H股并在香港主板上市的议案。这一动作表明,天孚通信管理层很清楚光器件赛道在A股已被充分定价,出海融资才能打开新的成长空间。如果H股上市顺利推进,公司将进一步拓宽国际融资渠道,提升全球影响力。

第三,天孚通信的长期价值在哪里?如果未来CPO成为主流技术路线,天孚通信在光引擎领域的先发优势反而会成为核心竞争力。天孚是全球首家交付800G和1.6T光引擎的企业。但CPO从实验室到大规模商用还需要数年时间,在此之前天孚通信仍然要面对模块厂商自研替代的竞争压力。

所以,我的观点很明确:天孚通信和中际旭创的业绩差异是业务结构决定的,不是谁优谁劣的问题。中际旭创胜在体量大、增速猛、直接吃AI红利;天孚通信胜在壁垒深、毛利高、最受益于技术升级。当前估值已计入过高预期的前提下,用模块厂的逻辑来看光器件公司,本身就是一种误读。

上一篇:综合报告:2025年加沙多领域遭严重破坏,人道局势持续恶化

下一篇:没有了